时间:2006-02-05 00:00 - 已阅:[]次

一、杭州女装市场发展简况

1991年,杭州女装借助于四季青服装批发市场和武林路等摊贩市场的辐射力量,逐步走向市场,市场区域指向基本依赖、于批发市场的影响范围。杭州女装市场从摊贩市场开始了积累过程,进而得到发展,这一阶段以女装品牌“缥”的出现为标志。

1996年,以“浪漫一身”的出现为标志,杭州女装市场的区域性特征开始呈现,而“杭派”概念的提出,标志着杭州女装在二三线城市的影响力日益扩大。以“蓝色倾情”、“浪漫一身”、“江南布衣”等为代表的区域性品牌逐渐成熟,成为杭州女装市场发展的主导力量。随着众多杭州女装晶牌的出现,杭州女装作为女装市场主体的地位日益突出。

2001年,杭州市委、市政府作出“把杭州女装作为新型都市产业培育”的战略决策,提出“打造女装之都,构筑时尚天地”的战略目标,重整建设了武林路时尚女装街和四季青服装特色街,加快了杭州女装走向全国市场的步伐,市场区域进一步扩大,杭州女装市场从自然发展到自主有意识的发展阶段。据有关部门统计数据表明,截至2004年底,杭州服装企业发展到近2400家,年销售产值

近170亿元,出口交货值达100亿元,分别有8家和6家企业人选全国服装行业销售、利润百强企业。

二、杭州女装市场的主要特点

2004年,杭州女装市场顺应中国女装市场的发展趋势,继续延续高速发展的势头,呈现出以下十大特点:

(一)市场份额继续扩大,影响力进一步增强

2001年,市委、市政府制定和出台《关于进一步扶持女装产业发展的若干意见》,杭州市女装发展领导小组办公室和各级政府的积极实施,鼓舞了更多的创业者、投资者进入杭州女装产业,杭州女装的发展进入一个良性发展的时期,杭州女装在全国的影响力与日俱增。而发展已有一定基础的品牌女装企业的市场拓展力度大大加强,企业的单体销售规模也突飞猛进。2003年春夏之交的“非典”曾一度使杭州女装市场陷入低迷,但在“非典”结束后,市场逐渐复苏,积聚了喷发力量。2004年,杭州女装市场继续迅猛发展,成为中国女装市场不可忽视的一支重要力量。

(二)市场以中低端为主流,高端市场的认可度还不高

杭州女装从四季青等服装批发市场逐渐发展起来,主要靠大批量和低廉的价格取胜,一直以来主要面向中低收入消费者。2004年,从总体来看,杭州女装仍然以中低端市场为主流,价格定位在几十元到二三百元的区间。中低收人人群对杭州女装的认知度比较高,这也是相当长时期杭州女装的外部市场认知。

随着杭州女装市场的发展,一部分女装企业已经具备一定的实力,开始尝试进入高端市场。但是,高端市场对杭州女装的认可程度依然较低,高端市场的道路依然困难重重。一方面是市场的惯性使然,多数杭州女装“批发市场品牌”的出身在消费者心目中已经根深蒂固,短时间内不可能扭转这种认知。另一方面,高端市场的拓展对女装企业的实力、市场操作能力要求都较高,杭州女装企业在高端女装市场还只是一个新兵,提升高端品牌形象需要一个过程。

2004年,杭州女装在高端市场依然处在一个相对尴尬的位置,OUTLETS(品牌折扣店)清除人驻70%的杭州女装品牌的举动,表明杭州女装市场的高端拓展依然任重道远。

(三)产品销售以批发市场为主,连锁专卖发展迅猛,大型商场占据率还较低。

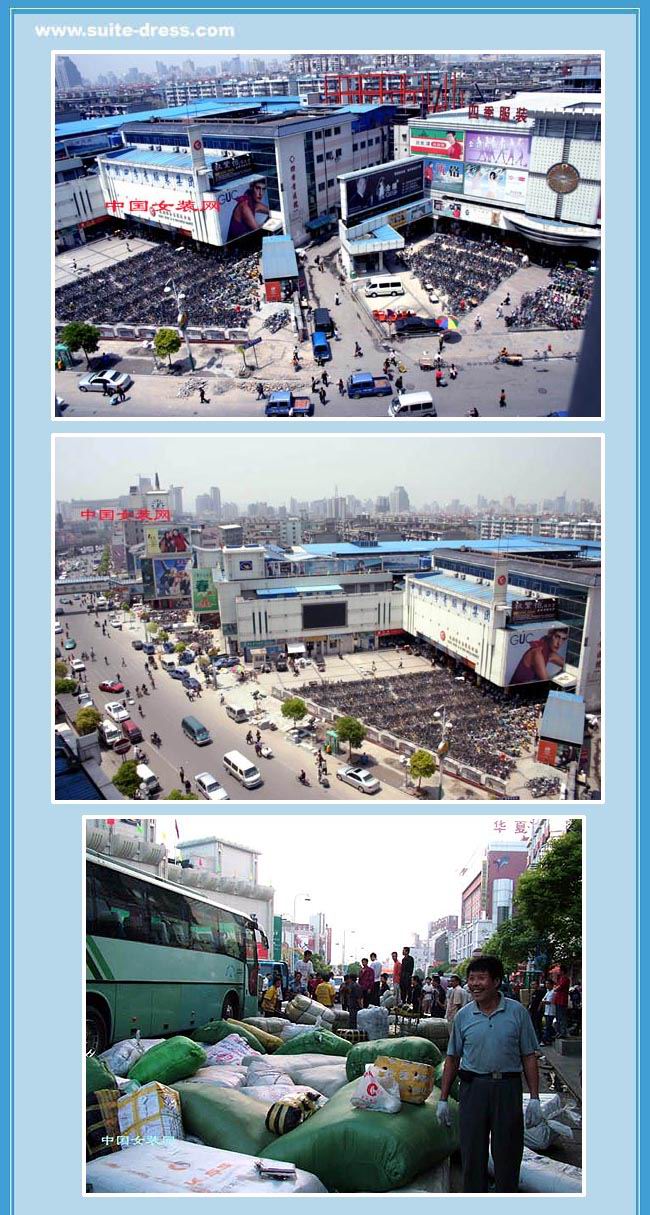

2004年,杭州女装市场销售渠道仍然以批发市场为主,多数杭州女装企业产品主要依赖服装批发市场来进行销售。一方面四季青服装特色街等服装批发市场的辐射能力越来越强,多数的中小型杭州女装企业的产品依靠四季青服装特色街销往全国各地。据调查,2004年四季青服装特色街有商家近万户,营业面积近30万平方米,街区人流每天达7—10万人次,年销售额达100亿元。

另一方面,批发市场是现金交易,使众多资金实力相对较弱的女装企业能够提高资金的周转率,从而节约成本,提高效率。批发市场是杭州女装市场销售渠道金字塔的底部,是杭州女装产业集群的基础。